Istilah istilah yang sering digunakan dalam pernyataan dalam PSAK 16 ini adalah. Penyusutan atau depresiasi adalah pengalokasian harga perolehan dari suatu aktiva tetap karena adanya penurunan nilai aktiva tetap tersebut.

Psak 16 Aset Tetap Agenda Psak 16 Psak

International Accounting Standard 16 Property Plant and Equipment paragraph 6 IAS 166.

Depresiasi aset tetap psak 16. Untuk contoh tanaman perkebunan yang dikuasai untuk lebih dari satu periode akuntansi memiliki manfaat ekonomik dan cost dapat diukur dengan andal akan masuk kategori aset tetap sub kategori tanaman mangga misalnya. Depresiasi seringkali dianggap sebagai kerugian dalam perhitungan nilai namun bagi seorang akuntan yang memahami laporan keuangan dapat memandang depresiasi sebagai alat. 16 Revisi 2018 mengatur pengakuan aset tetap biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika.

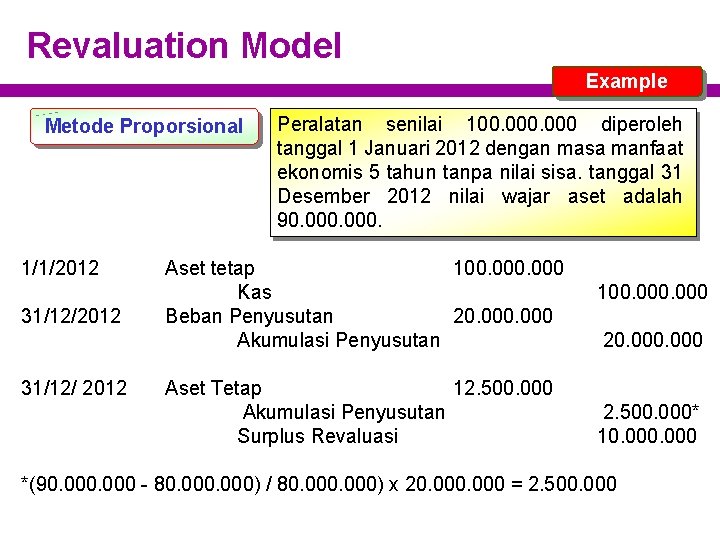

A dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalka kepada pihak lain atau untuk tujuan administratif. Tanggal 31 Desember 2008 nilai wajar aset adalah 120001108 Aset tetap 10000. Jika tanaman tersebut masuk definisi aset tetap maka perlakuannya akan ikut perlakuan aset tetap.

Aset tetap merupakan harta kekayaan yang nilainya relatif material jika. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain atau untuk tujuan administratif. 311208 Beban Penyusutan 2000.

Pengakuan Aset Tetap Dalam PSAK No. Perlakuan Akuntansi Aset Tetap 1. Definisi Pengakuan Pengukuran dan Penyajian 06072021 dalam Tak Berkategori.

Par 7 a Besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan aset tersebut akan mengalir ke entitas. Beedasa ardasarkan dede sfinisi di atas pepe ge t angertian aset tetap mencakup. Misalnya untuk topik kali ini anda bisa baca slide PSAK 16 Aset Tetap dan PSAK Terkait file pptx.

Diperkirakan untuk digunakan selama lebih dari satu periode 2. Aset tetap adalah aset berwujud yang. Dari keempat metode depresiasi Metode Garis lurus Saldo menurun ganda Angka Tahun Maupun berdasarkan unit Metode apakah yang paling efektif digunakan dalam perusahaan.

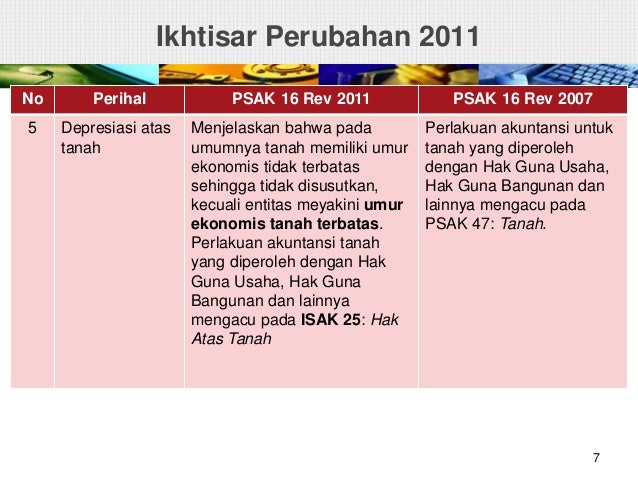

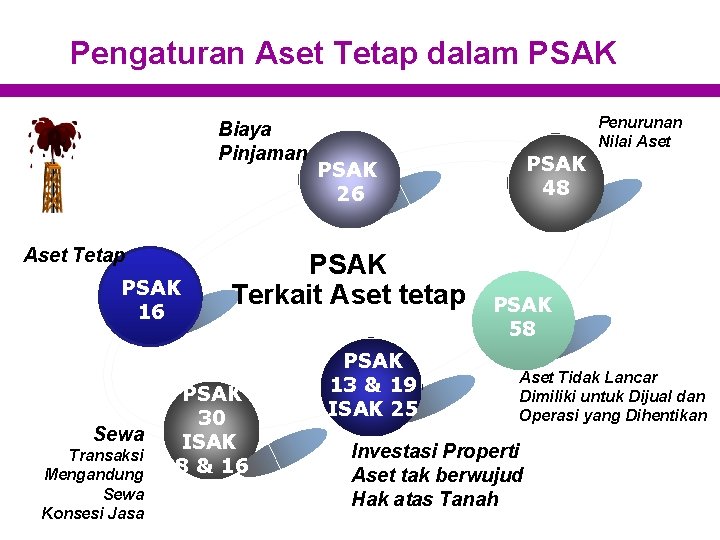

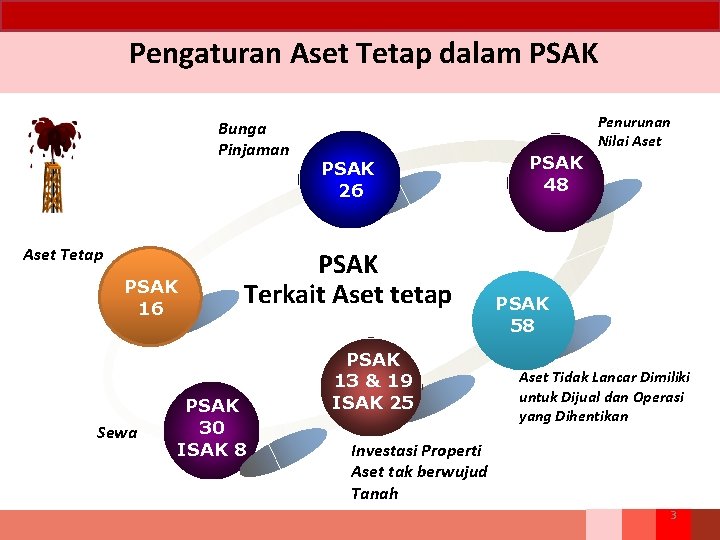

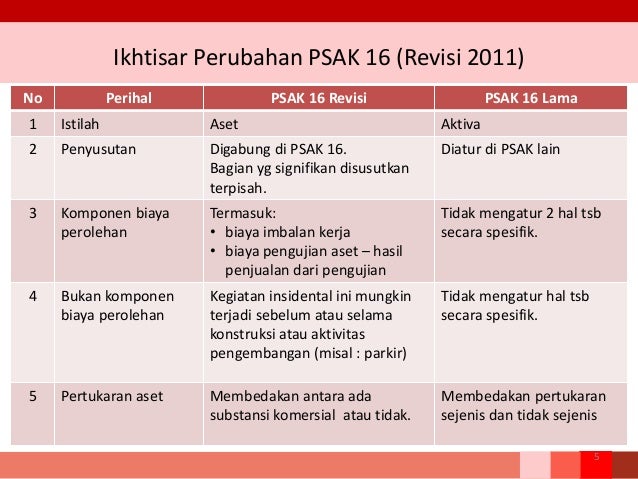

Di dalam paragraf 6 PSAK 16 Revisi 2011 aset tetap didefinisikan sebagai aset berwujud yang. PSAK 16 aset itu harus diperlakukan dari penentuan harga perolehan aset tetap pencatatan pengeluaran setelah perolehan aset tetap penyusutan aset tetap pelepasan aset tetap dan penyajian aset tetap untuk mengetahui nilai bukunya pada akhir periode akuntansi. Tanah dan bangunan harus dipisahkan pencatatannya karena karena berhubungan dengan kehendak IFRS bahwa depresiasi hendaknya disusutkan per komponen aset tetapDepresiasi per komponen mengandung arti bahwa setiap bagian yang sifnifikan dari aset tetap yang memiliki taksiran masa manfaat berbeda secara signifikan harus didepresiasi secara terpisahj.

Setiap bagian aset tetap yang memiliki biaya perolehan cukup signifikan terhadap total biaya perolehan seluruh aset harus disusutkan secara terpisah. Diharapkan untuk digunakan selama lebih dari satu periode. Dan b Biaya perolehan aset dapat diukur secara andal.

Definisi asset tetap. Pengakuan Aset Tetap Biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika. QnA Kelompok 7 Aset tidak lancar Dimiliki untuk dijual PSAK 58 Definisi Klasifikasi Pengukuran dan Pencatatan 04122021 dalam Tak Berkategori.

Tulisan pertama mengenai PSAK saya mulai dengan pembahasan mengenai aset tetap yang diatur di PSAK 16 dan ISAK 25-Hak atas Tanah. QnA Kelompok 13 Akuntansi Pajak Penghasilan PSAK 46. Faktor-Faktor yang Memengaruhi Biaya Penyusutan 1.

QnA Aset Tetap PSAK 16 Pengakuan setelah pengukuran awal depresiasi penurunan nilai dan penghapusan 1saya Dani Liza Saputra_1903016 ingin bertanya. Nilai aktiva tetap akan menjadi berkurang karena adanya pemakaian aktiva tetap tersebut sehingga dalam akuntansi dikenal dengan penyusutan aktiva tetap. Gambar dari sini.

Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain atau untuk tujuan administrative Pengakuan. Aset tetap adalah aset berwujud yang. Definisi Aset Tetap Menurut PSAK 16 aset tetap adalah aset berwujud.

Silakan cek di PSAK 16 mengenai definisi aset tetap. Praktikum Aset Tetap PSAK 16 Pembahasan Khusus. Pernyataan Standar Akuntansi Keuangan 16 Aset Tetap paragraf 6 PSAK 166 Depreciation is the systematic allocation of the depreciable amount of an asset over its useful life.

Penjelasan PSAK 16 Depresiasi Aset Tetap. PADA tulisan kali ini dan beberapa tulisan ke depan saya akan membahas beberapa PSAK mengulasnya dari sisi akuntansi dan pajaknya. Yang saya ingin bagikan saat ini adalah beberapa poin tentang depresiasi yang menurut saya penting untuk diperhatikan ketika melakukan analisis fundamental Laporan Keuangan emiten.

Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut. Secara umum penerapan depresiasi atau penyusutan aktiva tetap pada keuangan perusahaan dapat mempengaruhi laporan keuangannya dan juga perubahan pajak penghasilan perusahaan. 12 Tidak membedakan kriteria pengakuan pada saat pengakuan awal dan untuk biaya setelah perolehan awal.

Aset tetap adalah aset berwujud yang. Biaya perolehan aset tetap diakui sebagai aset jika dan hanya jika. Akumulasi Penyusutan 2000.

A dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain atau untuk tujuan administratif. PSAK 16. Aset senilai 10000 diperoleh tanggal 1 Januari 2008 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa.

Depresiasi atau penyusutan adalah pengalokasian harga perolehan dari suatu aktiva tetap karena adanya penurunan nilai aktiva tetap tersebut.

Akuntansi Aset Tetap Psak 16 Agenda 1 Pengakuan

Aset Tetap Psak 16 R2011 Iai Oke

Psak 16 Aset Tetap Agenda Psak 16 Psak

Laporan Keuangan Asuransi Dan Cara Membuatnya Laporan Keuangan Keuangan Investasi

Cara Mudah Dan Simpel Membuat Buku Besar Excel Buku Keuangan Laporan Keuangan

Laporan Keuangan Zakat Infak Sedekah Lengkap Laporan Keuangan Keuangan Laporan Arus Kas

Psak 16 Aset Tetap Agenda Psak 16 Psak

Akuntansi Aset Tetap Psak 16 Agenda 1 Pengakuan

Akuntansi Aset Tetap Psak 16 Agenda 1 Pengakuan

Psak 16 Aset Tetap Ias 16 30052012

Psak 16 Aset Tetap Agenda Psak 16 Psak

Akuntansi Aset Tetap Psak 16 Agenda 1 Pengakuan

Psak 16 Aset Tetap

Pin Di Accounting Finance Term

Pin Di Manajemen Keuangan

Pengatahuan Islam Aset Tetap Psak Pernyataan Standar Akuntansi Keuangan 16

Aktiva Tetap Psak 16

Akuntansi Aset Tetap Psak 16 Ppt Download

Psak 16 Aset Tetap Dan Psak Terkait 25032015